支持中巴经济走廊建设融资有哪些途径

祖国网消息 (作者魏佳)目前中巴经济走廊的投资项目主要依赖我国政策性和开发性银行的信贷融资,股票、债券和衍生品市场所起的作用还非常有限。这主要是因为巴基斯坦资本市场的广度和深度都不够,结构性矛盾问题突出,股票市场波动性较大,债券和衍生品市场还处于起步阶段,是整个金融体系服务中巴经济走廊等项目建设中的一个短板。中巴经济走廊现有的投资项目主要依赖我国政策性银行信贷资金。对我国政府来说,除了要考虑对巴投资面临的当地军事、政治安全风险,还要考虑承担此类投资的机会成本等问题。因此,要有效发挥债券和股票市场的作用,通过产品创新和服务升级等方面提升巴基斯坦资本市场吸引外资的能力。

一、发展伊斯兰债券市场

国际复兴开发银行的研究发现,利用交易所债市融资比在股市融资能更有效地避免发展中国家中常见的政府对金融系统的行政干预,例如对市场主体的差别对待;另外,债券融资比股权融资的税收成本更低。目前巴基斯坦的债券市场发展缓慢,和其他发展中国家一样以政府债券市场为主。如果能够推动巴基斯坦伊斯兰债券市场的发展,有可能联动中东和东南亚等伊斯兰国家的资本市场,吸引中东国家主权财富基金等机构投资者,减轻我国政策性银行承担的融资压力。

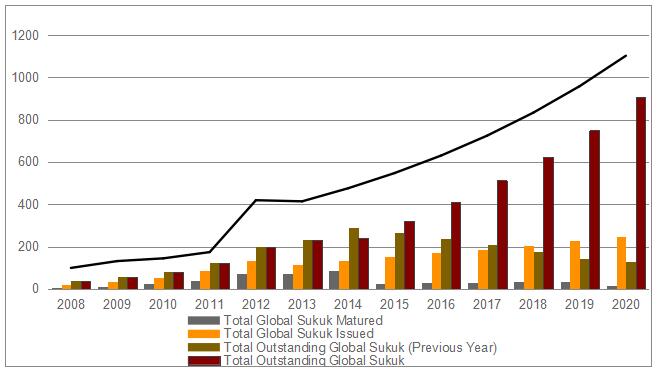

伊斯兰债券与传统债券最大的不同点在于其持有人拥有对特定资产或资产收益的所有权,而非债权。伊斯兰债券通常以信托凭证或参与凭证的方式发行,不能支付利息给债务持有人。近年来,全世界伊斯兰债券作为一种融资方式正在被越来越多的投资者所接受。汤森路透报告指出,伊斯兰债券和股权基金是投资者和财富管理者最青睐的两个资产类型,同时伊斯兰债券市场普遍存在产品供不应求的情况,主要是因为对于伊斯兰国家机构和个人投资者的资金量来说,符合其法律、宗教等限制条件的投资工具较少。如图1所示:

图1:国际伊斯兰债券需求和供给水平(2014-2020)

单位:10亿美元

(来源:汤森路透)

总的来说,巴基斯坦金融体系的监管和法律框架、投资者偏好、融资项目以基础设施为主的特点都使伊斯兰债券比传统债券更具发展潜力。因此,巴交所可以利用伊斯兰债券作为切入点发展债券市场,带动中东、东南亚等地伊斯兰国家的机构和个人投资者参与中巴经济走廊建设,开拓更多的融资渠道。

从结构来看,巴基斯坦目前发行的伊斯兰债券以Musharakah(成本加利润销售)和ljarah(资产抵押)为主。Musharakah是用于销售和购买资产的合同,根据合同中确定的成本和利润率由债权人与债务人共同分担公司盈亏,标的资产通常为有形资产(或是债券发行者自己的资产或是从商品经纪商处购买或出售的商品)。ljarah本质上是租赁合同,出租者将资产按既定租金在既定时间内出租给承租者,资产的所有权不变,发行者通常拥有充足的固定资产,因为债券的发行规模不能超过可租赁资产的价值。

在巴基斯坦有一半以上的伊斯兰债券都是采用Musharakah方式发行,但是用ljarah方式发行的资金量最大,占了巴基斯坦伊斯兰债券总发行量的81%。截至2015年6月,巴基斯坦国内总共发行了88只伊斯兰债券,其中15只是巴基斯坦政府发行的资产抵押伊斯兰债券,其余的73只是公司或类主权机构发行的。这些债券以中长期为主,一般是3-7年期债券。2001-2015年巴基斯坦国内共发行了63只伊斯兰债券,在全球伊斯兰债券发行中占据了1.29%的市场份额,规模达到79.71亿美元。另外,巴基斯坦政府分别于2005年和2014年发行了两次5年期国际伊斯兰债券,第一次是在卢森堡证券交易所发行了6亿美元,第二次发行了10亿美元,收益率达到了6.75%。

与其他伊斯兰国家类似,巴基斯坦的交易所在伊斯兰债券市场上发挥的作用还很小。在截至2015年6月发行的88只债券中,其中只有6只公司类的债券在交易所上市。但是,这几只交易所上市的伊斯兰债券表现良好,已经取得了小额投资者的欢迎。另外,政府近期出台的一系列措施给伊斯兰债券市场创造了一些有利条件。2016年9月,国家税收委员会在税收方面做出了新规定,伊斯兰债券和传统债券对投资者发生的税务成本基本相同,这个措施进一步促进了对伊斯兰债券的需求。

2017年1月,巴基斯坦证券交易所成功引入了中国金融期货交易所、上海证券交易所等5家战略投资者。此次股权收购对目前的中巴经济走廊建设有重要意义,因为我国的交易所可以通过产品、系统、服务等方面的支持完善巴基斯坦的金融基础设施,从而为一些项目融资提供更好的服务。另外,中金所等进驻巴基斯坦金融基础设施是我国金融服务“走出去”的重要尝试,给金融机构海外股权收购起到了联动示范效应。

但是,通过巴交所发展交易所债市仍然面临很多困难。例如,有发展潜力的短期和长期伊斯兰债券产品数量较少,大多数伊斯兰债券缺乏具有可交易性的二级债券市场,对主权伊斯兰债券抵押的资产识别困难。更重要的是,整个债券市场发行人、监管者和投资者之间的协调机制效率较低。因此,需要与银行等其他金融机构一起协同提升金融基础设施及配套的服务。

今后巴交所发展伊斯兰债券市场有几个重点方向。一是帮助一些有前景的工程制造、化工、通讯类企业发行公司类伊斯兰债券,为当地企业融资提供更多的路径。公司类伊斯兰债券的发展可以补齐债券市场这块短板,有效地解决巴基斯坦金融体系中的结构性矛盾问题。

二是在巴交所发行政府伊斯兰债券,或与境外交易所合作以巴基斯坦政府的名义发行国际伊斯兰债券。马来西亚最早推出了场内交易的政府债券,即交易所交易债券和伊斯兰债券,可充分借鉴其经验开展跨境伊斯兰债券业务,争取其他伊斯兰国家,特别是中东地区,的主权财富基金等参与中巴经济走廊建设。

二、发展巴基斯坦股票市场

股票市场是目前巴基斯坦资本市场的核心,也是吸引境外投资者的重要途径。与银行信贷相比,股本权益使公司承担的风险更小,且不会带来固定的偿债费用或使商业公司的资本框架大幅变动。此外,股票市场有利于市场化配置资源。以马来西亚为例,股票市场可以帮助国企私有化;尼日利亚和印度尼西亚的经验证明,股票市场还能帮助境外投资者取得当地企业的所有权。

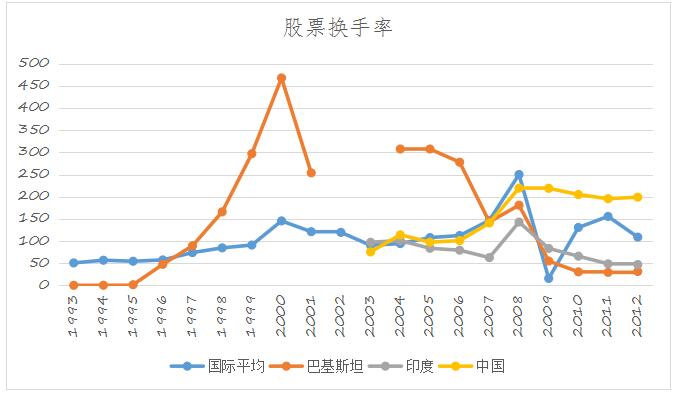

20世纪90年代中以后10年左右的时间里,巴基斯坦的股市发展迅速。图2显示,这期间股票换手率呈迅速增长态势,显示出很高的市场活跃度,一直到2008年金融危机前还远远高于国际平均水平。

图2: 国际、巴基斯坦、印度、中国股市的股票换手率(%)

(来源:国际复兴开发银行)

从图2可以看出,2008年金融危机给巴基斯坦股市市场的影响远高于中国和整个国际市场,也在一定程度上高于印度,反映了资本市场脆弱性和防范外部风险能力差等问题。危机发生时,巴基斯坦政府不得不实行管制措施,导致投资者几个月都无法动用持有的证券和资金,这也直接导致了MSCI将巴基斯坦从新兴市场降级为前沿市场。

2012-2016年巴基斯坦的股市总市值与GDP之比分别为21.83%、27.40%、29.01%、26.64%、32.14%,处于发展中国家的平均水平,但是发展迅速,基本上呈逐年上升的趋势,显示了股市投资机会在逐渐增多,且潜力很大。

今年5月MSCI的半年度报告已经恢复了巴基斯坦新兴市场的地位(已于6月1日正式生效),可是其股票市场的日均交易额只恢复到危机前的一半左右。市场分析人士认为,MSCI的决定会为巴基斯坦股票市场吸引大概3-5亿美元的资金,其中大概20%是被动型基金。但是,巴基斯坦在整个MSCI?新兴市场指数中的权重只有0.10%,显着低于去年为巴基斯坦重新安排等级报告中预估的0.19%。显然,MSCI对巴基斯坦股市能否持续维持其增长态势存有一定顾虑。另外,只有六个巴基斯坦上市公司有资格加入MSCI新兴市场指数。

从短期来看,如果巴交所一些关键股票指数的稳定增长可以有效地吸引外资。Jonathan Tsamwisi Muzamani对津巴布韦股票交易所的研究发现,发展中国家的交易所提供的融资功能很大程度上取决于其股票指数的表现,指数表现很好时企业会更多地通过交易所融资,而市场出现大幅震动时这个融资功能会大大减弱。

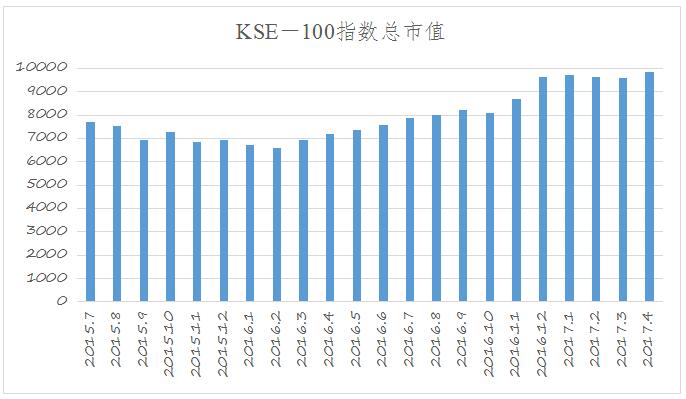

近年来巴基斯坦股市的指数表现不错。2016年,巴基斯坦股票市场的收益率在全球名列第五。2016年7月1日到2017年3月31日巴交所的KSE-100指数累计涨幅到了27.5%,在国际股票指数中排名第一。KSE-100指数自2015年7月到2017年4月的总市值情况如图3所示:

图3:KSE-100指数总市值

单位:10亿卢比

(来源:巴基斯坦证券交易所)

KSE-100指数是否能保持稳定持续的增长对企业通过巴交所以首次公开发售或发行新增股票的方式融资都是一个很重要的指标。但同时,对于巴交所来说,一个更现实的问题是如何降低股市波动性,维持股市长期稳定、健康的发展。从投资者的角度来说,股市的剧烈涨跌都会给其对市场的信心带来冲击,宏观金融市场的稳定性和公司治理能力比指数收益率可能更为重要。与中国股市相比,巴基斯坦的股市更加开放,但在防范外来风险的能力方面也更弱。因此,如何增强风控能力、避免市场剧烈波动是巴交所未来发展的一个重点。

三、结论

如何在市场化逻辑的指导思想下完善巴基斯坦的金融环境构建,使其能够有效地支持中巴经济走廊建设不仅是巴基斯坦监管层和市场组织者的一个重要问题,也是我国相关金融机构需要应对的一个挑战。中巴经济走廊建设周期为15年左右,一部分融资困难会随着巴基斯坦资本市场的完善得到解决。短期来看,一些中巴经济走廊项目的融资问题可以通过债券市场解决。可积极推动中国、巴基斯坦与中东等地伊斯兰国家资本市场的互联互通,在外汇产品配套措施、伊斯兰债券产品设计等方面展开研究,利用巴基斯坦的区域优势吸引中东国家的资金参与中巴经济走廊建设。中长期来看,吸引境外投资者需要巴基斯坦政府在金融基础设施建设及制度规则设计方面着手,从多个方面降低股市波动性,提升股市防范外来风险的能力。我国相关监管部门和自律性组织应该在如何介入、由哪个环节介入巴基斯坦资本市场改革方面开展研究,把我国发展资本市场过程中的教训和经验以有效地传达给巴基斯坦证券交易委员会等相关部门,共同促进中巴经济走廊建设。

(责任编辑:李俊强)