央广网北京8月30日消息(记者 金龙)英科医疗正遭遇营收和净利润双双大幅下滑的难题。

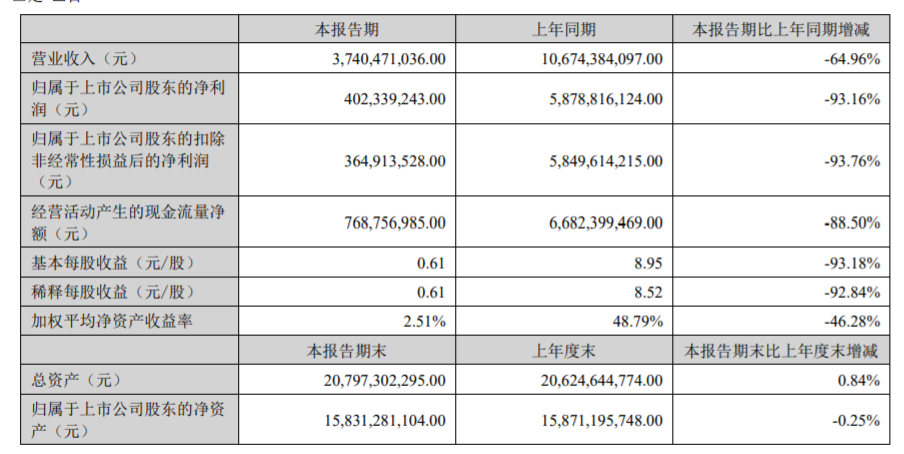

8月29日晚间,英科医疗(300677)披露2022年半年报显示,今年上半年英科医疗实现营业收入约为37.4亿元,同比下降64.96%;对应实现归属净利润约为4.02亿元,同比下降93.16%。

今年以来,英科医疗股价持续走低,跌幅累计超50%,相比去年1月市值1020亿的巅峰时期,公司目前市值缩水85%,仅为147亿元。

营收降至不足38亿

净利同比骤降93%

首先来看营收,上半年英科医疗营收收入由去年同期的106.7亿降至今年的不足38亿。对于营收下降64.96%,英科医疗在半年报解释称因为公司产品整体销售价格出现下降。其主要原因是一方面行业新增产能大幅提升, 另一方面下游客户需求疲软及消化前期备货库存。

(上半年英科医疗营收和净利润表现,来源:英科医疗半年报)

再来看净利润,上半年英科医疗归属于上市公司股东的净利润4.02亿元,同比减少93.16%;归属以上市公司股东的扣非净利润3.65亿元,同比减少93.76%。

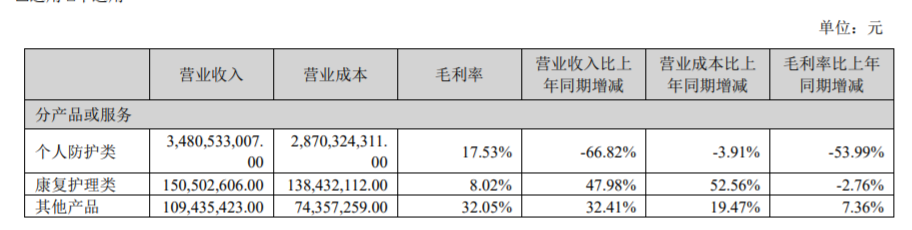

值得注意的是,一直占据英科医疗主营收入90%以上份额的个人防护类收入上半年出现大幅下降。上半年英科医疗个人防护类收入34.8亿元,同比下降66.82%,毛利率仅为17.53%。而去年同期个人防护类收入曾达到104.90亿元,毛利率高达71.52%。对于个人防护收入为何下降,英科医疗称主要原因市场需求疲软,全球产能增加,销售均价下降导致。

(英科医疗个人防护类、康复护理类以及其他产品2022年上半年营收和毛利率表现,来源:英科医疗半年报)

央广网记者了解到,所谓个人防护类业务,主要包括一次性丁腈手套、一次性PVC手套、隔离服以及口罩等其他防护用品。作为英科医疗当前核心业务的一手性手套产能由2020年的360亿只增长至2021年末的750亿只。其中一次性丁腈手套年化产能为450亿只,一次性PVC手套年化产能为300亿只。目前公司在国内拥有安徽淮北、江西九江、山东 青州、山东淄博四大生产基地,同时在安徽安庆以及海外越南有产能布局。

直言市场供过于求

恶性价格竞争或进一步拉低手套价格

英科医疗还在半年中直言公司面临的三大风险,其中市场供需关系变化和价格波动风险被列在首位。英科医疗直言,基于疫情期间行业产能扩张,下游客户前期备货过多,需要一定时间消化库存,疫情带来的短期市场需求增长难以持续等因素,市场已由供不应求转为供过于求。

英科医疗表示2022年一季度,因新冠疫苗已在全球逐渐普及,加之全球一次性手套产能在疫情期间整体扩张,市场对于手套需求逐渐回落,手套平均售价也回落至疫情前水平。此外,行业内原有竞争者及新进入者竞争激烈,为抢占市场份额出现恶性价格竞争等,可能进一步拉低调整期的手套价格。

公司会采取何种策略应对挑战呢?英科医疗称,将会根据不同市场行情来采取阶段性经营策略来应对市场波动。在市场需求较强,价格较高时,适当提高产量;市场需求较低,价格较低时,适当减少产量。同时,公司在面对行业周期调整阶段的竞争加剧,会努力从营销、生产、研发、供应链等各方面进一步提升自身实力,降本增效,并努力提高市场占有率、加强服务客户。

原材料价格波动及供应稳定性风险被英科医疗列为需要关注的第二大风险。英科医疗原材料成本占产品成本的比例较高。英科医疗主要产品一次性手套的主要原材料是PVC粉、丁腈胶乳和DINP/DOTP增塑剂等。当原料价格波动时,英科医疗通常会通过调整产品售价等措施来规避风险,但若出现原材料价格出现较大甚至剧烈波动、公司不能及时向下游转嫁成本,则公司可能面临成本上升、利润率下降的风险。与此同时,全球通货膨胀与航运费持续高涨,俄乌战争带来的原油价格飙升,以及手套行业普遍面临煤耗、天然气、电费、人工等成本大幅上涨的压力,都会使公司的生产成本上升,对经营造成不利影响。

因为公司主要销售收入来源于海外,英科医疗还特别提及汇率波动风险。英科医疗2019、2020及2021年度外销销售收入分别为19.69亿元、105.57亿元、137.64亿元,占整体销售收入的比例分别为94.55%、76.30%、84.76%,公司来自海外的收入主要以美元为结算货币,汇率波动将影响公司的汇兑损益,也将直接影响公司出口产品的销售定价,汇率波动会对公司整体经 营业绩产生较大影响。对此,英科医疗表示已有操作美元货币资金的保值增值措施;同时公司会密切关注汇率变动,合理运用远期外汇等金融衍生工具进行汇率管理,降低汇率波动风险,保障公司的稳健发展。

股价年内腰斩

股权激励遭质疑

二级市场方面,英科医疗今年以来股价先扬后抑,一月份一度冲高至61.46元/股新高,此后一路走低,8月30日收跌0.18%报22.29元/股,年初至今跌53.1%,现总市值147亿元。

东方财富网数据显示,机构也在减持英科医疗。截至今年6月末,109家机构持仓英科医疗占流通股比例10.1%,而去年同期则有278家机构持仓,占流通股比例14.8%。一年时间,169家机构减持英科医疗。

数据显示,最近90天内只有西南证券1家机构给出英科医疗评级,买入评级1家。西南证券研报预计2022-2024年EPS分别为2.88元、3.48元和3.94元,对应当前股价估值分别为12倍、10倍和9倍,维持“买入”评级。该研报也提及了英科医疗订单不及预期以及手套价格下降风险。

央广网记者注意到,英科医疗今年6月公布的股权激励计划也一度引发舆论关注。6月10日,英科医疗披露了2022年股权激励计划的公告,拟向803名激励对象授予限制性股票497.6万股,占公司总股本的0.9054%。公告显示,激励计划的解除限售考核年度为2022-2025年四个年度,考核指标为各年度营收分别不低于68亿元、78.2亿元、88.4亿元、102亿元,扣非净利润分别不低于6亿元、6.9亿元、10.2亿元、13.2亿元。

公告指出每个会计年度相应营收或净利润考核指标中有一项达标,即视为满足该年度业绩考核目标。此次限制性股票的授予价格为14.30元,即满足授予条件后,激励对象可以14.30元买股票。

但值得注意的是,英科医疗近三年及一期业绩数据,均远超股权激励计划中的考核指标。2019-2021年及2022年第一季度,英科医疗实现营收分别为20.83亿元、138.37亿元、162.4亿元、22.8亿元,扣非净利润分别为1.69亿元、70.06亿元、73.86亿元、9301万元。

英科医疗大幅折价叠加超低目标的股权激励计划引发了深交所关注。6月14日,英科医疗收深交所关注函,被要求说明此次股权激励计划考核指标设置的具体依据,以及是否刻意降低业绩考核指标向相关人员输送利益等。

6月23日,英科医疗回复深交所称公司层面业绩考核指标是结合目前国内外市场环境、整体行业发展情况,考量公司产能及订单情况等进行的综合预判,符合公司实际情况且有利于促进公司竞争力的提升。

截至发稿,英科医疗市净率为0.93,股票市价已跌破每股净资产。目前英科医疗147亿的市值较2021年最高峰时期

责任编辑:赵娜